Bezahlte Recherchen bei SIX

Die Schweizer Börse SIX lässt Unternehmen für Research-Abdeckung zahlen. Geld für Analyse, ein glasklarer Interessenskonflikt? Iwo, findet Finanzbranche.

Von Inside Paradeplatz*

Vorbemerkung: Dies ist ein weiteres Stück des Finanzblogs «Inside Paradeplatz», mit dem er die gesammelten Wirtschaftsjournalisten der Schweizer Medien abtrocknet. Als Ausdruck des Respekts übernimmt ZACKBUM ausnahmsweise diesen interessanten Text.

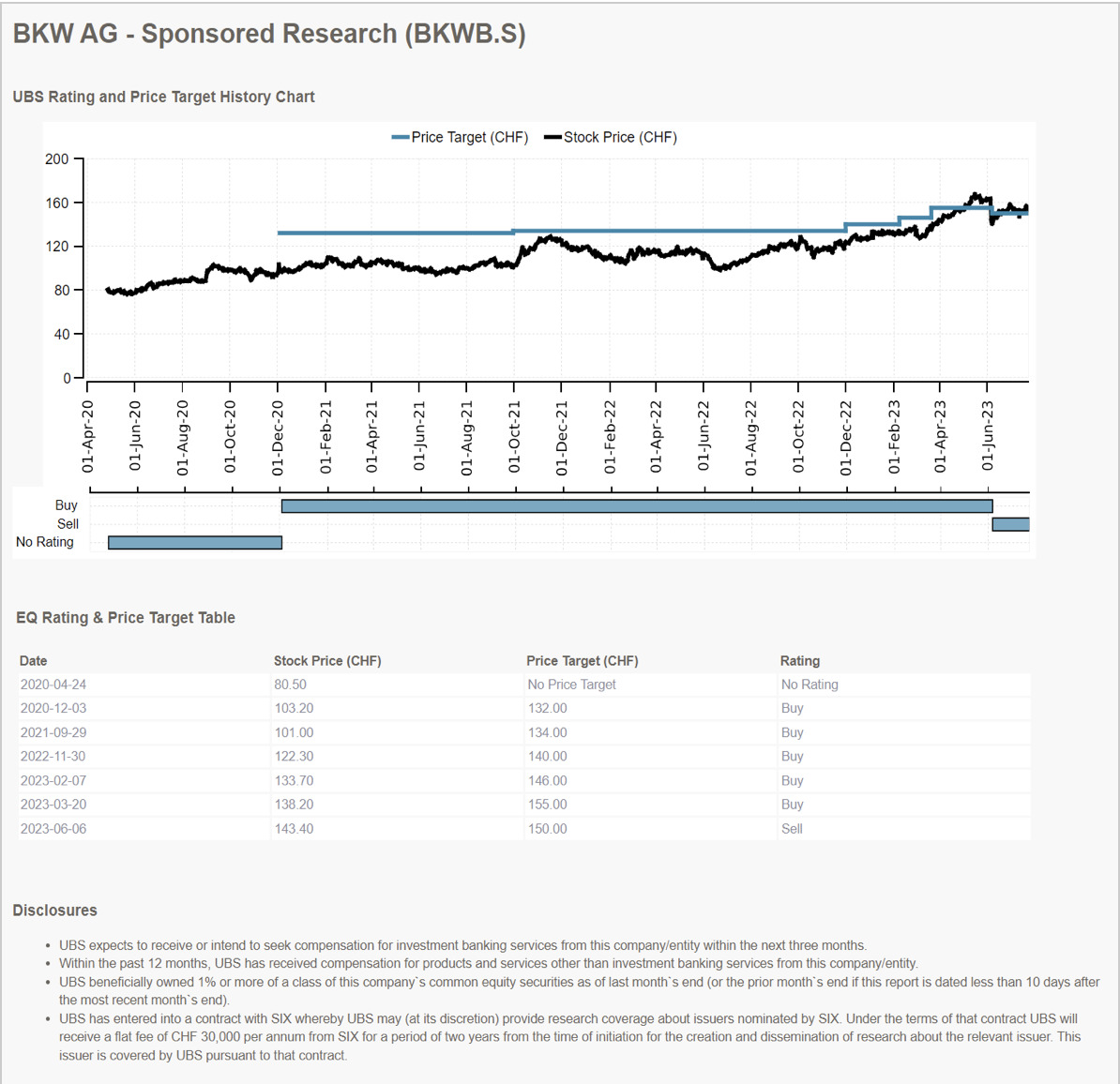

„Schweizer Anleger-Darling sackt nach Herabstufung durch die UBS ab.“ So kommentierten Medien vor 7 Wochen den zweistelligen Kurssturz der BKW-Aktien, nachdem der verantwortliche UBS-Analyst die Aktie von „Kaufen“ auf „Verkaufen“ runtergestuft hatte.

Grundsätzlich nichts Ungewöhnliches, dass eine Analystenumstufung eine substantielle Kursreaktion herbeiführen kann.

Auf den zweiten Blick verwundert aber einiges.

Im Anhang des Researchberichtes steht „Sponsored Research“.

Im Anhang vom Anhang, dort, wo die Schriftgrösse auffordert, nicht gelesen zu werden, reibt man sich nicht nur wegen der winzigen Buchstaben die Augen:

„UBS has entered into a contract with SIX (…) whereby (…) UBS provide research (…). UBS will receive a flat fee of CHF 30’000 per annum for a period of two years (…).”

Auf deutsch: UBS erhält von der SIX CHF 60’000, damit sie zwei Jahre Research auf BKW schreibt.

Was man nicht erfährt ist, dass die SIX den Betrag der BKW in Rechnung stellt.

Mit anderen Worten: BKW bezahlt die UBS für Research.

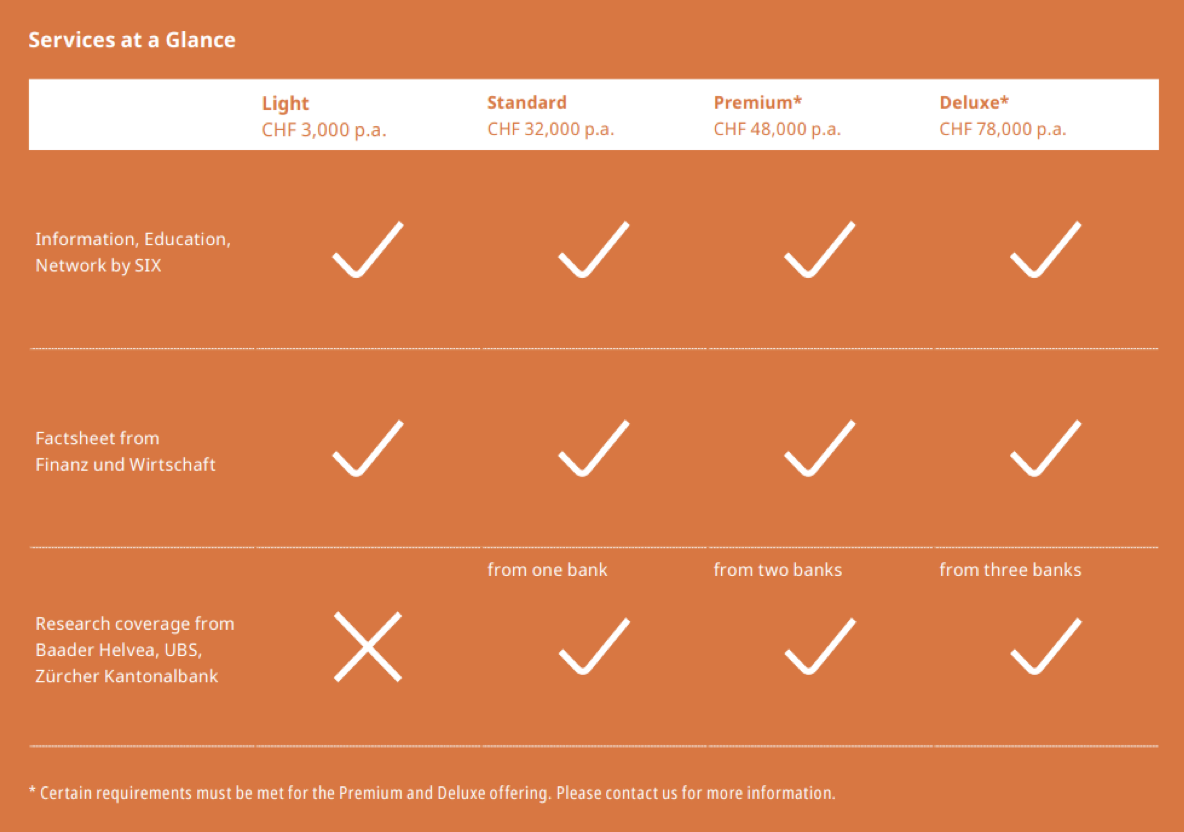

Das System hat einen Namen: The Stage Program.

Das von der SIX ins Leben gerufene Programm hat zum Ziel, die Attraktivität der Schweizer Börse zu erhöhen.

Immer mehr Unternehmen und Investoren wenden sich von der Schweizer Börse SIX ab. Zu hoch die Kosten, zu tief die Liquidität.

Wo kein Handelsvolumen ist, da lohnt sich auch nicht, Research zu schreiben. Ein Teufelskreis.

Doch statt mit tieferen Kosten die Attraktivität des Börsenplatzes zu steigern und damit für höhere Handelsvolumen zu sorgen, lässt die SIX die Marktteilnehmer für ihre Versäumnisse zahlen.

Von kotierten Unternehmen bezahltes Research soll Interesse bei Investoren wecken und die Handelsaktivität erhöhen.

Baader Helvea, UBS und ZKB lassen sich „kaufen“.

Dass Bezahl-Research nicht unbedingt objektiv ist, wissen wir seit der Immobilienkrise, als den Hypotheken-Strukis die höchsten Bonitätsnoten von Moody’s und Co verliehen wurden.

Die SIX verspricht da Besserung.

„Um die Unabhängigkeit des Research zu garantieren, gibt es keine vertragliche Vereinbarung zwischen dem Unternehmen und den involvierten Parteien (…). Ausserdem gibt es ein SIX Research Komitee, das beratend zur Seite steht.“

Im Anhang des Anhangs des Research-Berichtes lernen wir aber, dass die UBS in den letzten 12 Monaten für Investment Banking-Aktivitäten von der BKW bezahlt wurde.

Ausserdem erwartet die UBS innerhalb der nächsten drei Monate von der BKW weitere Kommissionen für solche Dienstleistungen zu erhalten.

Und: Die UBS ist im Besitz von mehr als 1% ausstehender BKW-Aktien.

Unabhängigkeit sieht anders aus. Good Governance auch.

Die Disclaimer des Stage-Teilnehmers ZKB auf Bezahl-Research werden vermutlich ähnlich „unabhängig“ sein.

Es dürfte also kein Zufall sein, dass das Bezahl-Research jeweils mit einer Kaufsempfehlung startet.

Nur dumm, wenn dann der entsprechende Verfasser des Research-Berichtes kalte Füsse kriegt.

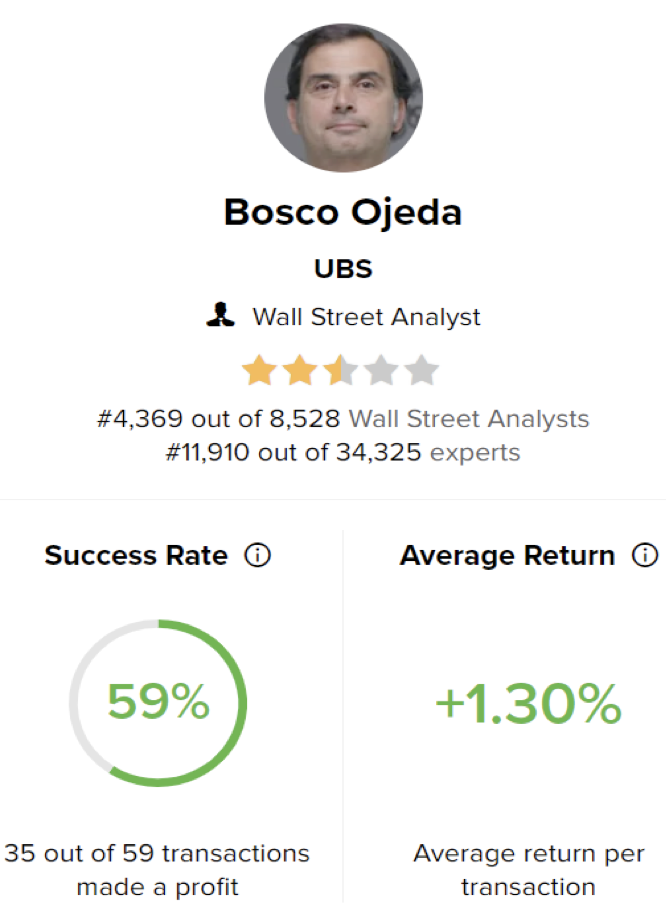

Der Miesepeter heisst Bosco Ojeda, Head of European Small Caps bei der UBS. Der Managing Director, der fernab von BKW Bern in Madrid unter anderem spanische Zugunternehmen abdeckt, war lange optimistisch.

Seine Kaufempfehlung und stetige Kursziel-Erhöhungen verliehen der BKW-Aktie Flügel und katapultierten die Titel auf neue Höchststände.

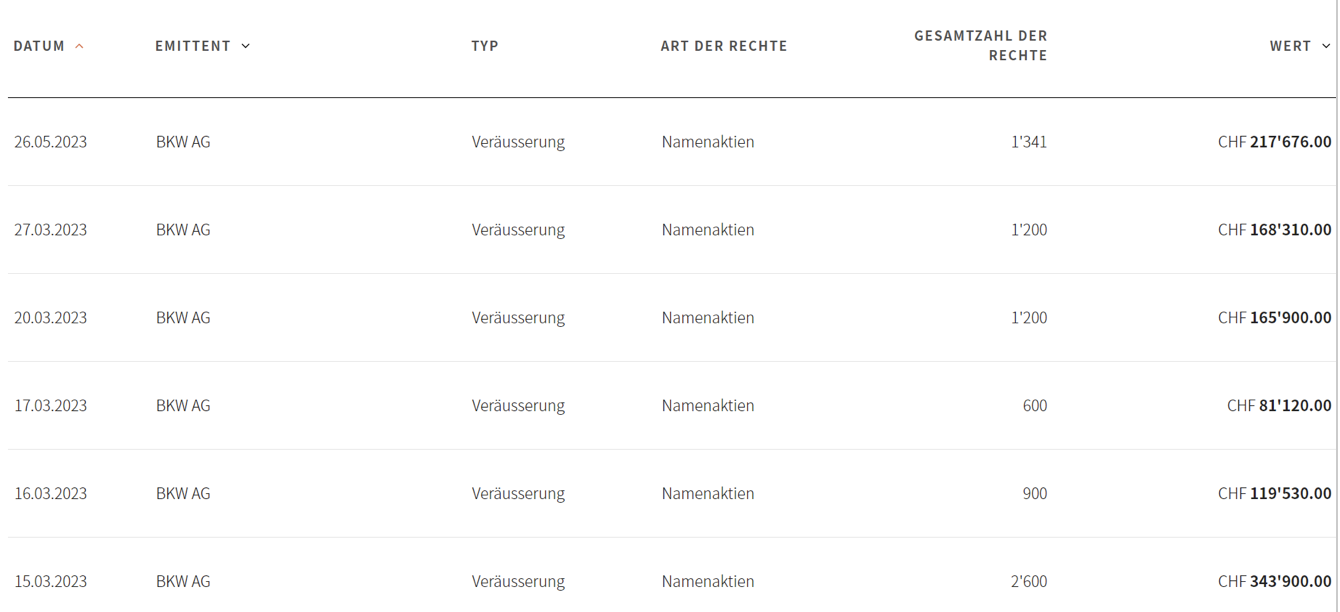

Das Management der BKW nutzte derweil die Gunst der Stunde, sich von Aktienpositionen zu trennen.

Doch als die Aktie zum teuersten Versorgerwert der Welt avancierte und gleichzeitig die Energiepreise fielen, konnte Ojeda nicht mehr länger ein höheres Kursziel rechtfertigen.

Statt nun aber ein neutrales Hold-Rating abzuliefern, wie beim Bezahl-Research auf Peach Property, setzte er eine Verkaufs-Empfehlung ab.

Dies sorgte für rote Köpfe bei der BKW.

Eine Delegation machte sich sofort auf den Weg nach Zürich. Ermotti selbst soll den Fauxpas dem CEO der BKW, Robert Itschner, erklärt haben.

Schliesslich ist man parallel in Aquisitionen der BKW involviert und emittiert fleissig Bonds des Strom-Giganten. Das will man nicht aufs Spiel setzen.

Zu spät, der Schaden war angerichtet.

Der Kurs konnte sich mittlerweile wieder etwas fangen. Schliesslich ist BKW eine Top-Empfehlung der ZKB für die zweite Hälfte 2023 …

Die Finma, die über die Markt-Integrität wacht, schweigt.

*Mit freundlicher Genehmigung von «Inside Paradeplatz», wo der Artikel zuerst erschienen ist.

Kein Wunder reissen sich alle CEOs und andern Abgänger unserer ‹Elite’Schulen seit 2 Jahrzehnten um noch höhere Bonis in Torschlusspanik.

Wenn Schweinchen mit Schweinchen sich im Schweinestall des pervertierten Kapitalismus begrunzen und es enger wird an den Futtertöpfen, bleibt nur noch Platz für die grössten, schlausten (?), dreistesten Nobelanzugträger.

Das oben dran kommt dann in den goldumrandeten Bilanz-Sonderausgaben: die 500 reichsten …….

Und die noch weiter oben, die nirgends auftauchen, das sind dann Verschwörungstheorien.