Trauerspiel Euro

Immer wieder hochgetrommelt, inzwischen abgestürzt.

«Der Euro ist gut für die Schweiz», jubelte der «Tages-Anzeiger» 2004. Seit Inbetriebnahme der EU-Währung erschienen unzählige Artikel, die der Schweiz nahelegten, doch endlich ihren «Sonderweg» aufzugeben und einzusehen, dass es keinen Sinn mache, mitten im Eurosee ein Inselchen von Schweizerfranken zu bewahren.

Ihr freiwilliger Beitrag für ZACKBUM

Heimatschutz, Sonderweg, verstockt, gefährlich. Immer wieder gab es Initiativen, meistens begleitet von applaudierenden Medien, die die sofortige Aufgabe des CHF forderten. Hinweg damit, hinein in die «Gemeinschaftswährung» des «Friedensprojekts», des «gemeinsamen Hauses». Wo Recht und Gesetz herrschen, man sich an bindende Vereinbarungen hält und wo überhaupt die politische und wirtschaftliche Zukunft liege.

Die Vertragstreue der EU lässt sich an drei Begriffen festmachen. Lissabon, Maastricht, Schengen. Verfassung, wirtschaftliche Grundprinzipien bezüglich Staatsverschuldung und der heilige Schwur, dass die Gemeinschaft niemals solidarisch für ein einzelnes Mitglied haften werde. Schliesslich die offenen Grenzen, der freie Warenverkehr, die Freizügigkeit für EU-Bürger. Wie dumm von der Schweiz, abseits zu stehen.

Dann wurden aber alle diese Vereinbarungen und heiligen Schwüre gebrochen. Die EU-Verfassung: verkrüppelt. Maastricht-Kriterien: in die Tonne getreten. Schengen: mit Corona gingen die Schlagbäume wieder runter. All das ist der Schweiz erspart geblieben.

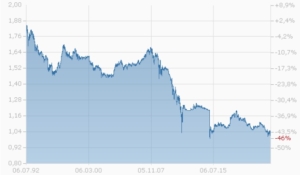

Aber das klarste Symbol dafür, dass die EU eine Fehlkonstruktion und der Euro eine Missgeburt ist, liefert ein einfacher Chart:

Das ist der Wechselkurs Euro – CHF seit Geburt dieser Weichwährung. Sie begann mit stolzen 1.78, dümpelte längere Zeit um 1.50 herum. Um den unaufhaltsamen Weg nach unten einzuschlagen. Vergeblich stemmte sich sogar die Schweizerische Nationalbank (SNB) gegen den weiteren Zerfall des Euro gegenüber dem CHF. Verteidigung einer Untergrenze, das blähte die Bilanz der SNB auf heute über eine Billion (1000 Milliarden) auf. Ohne nachhaltig etwas gegen den Wertzerfall ausrichten zu können.

Denn es ist nicht so, dass der Franken in den Himmel stiege. Es ist vielmehr so, dass der Franken stabil bleibt, während der Euro bröckelt. Dabei ist der Markt so irrational, dass man immer wieder von symbolischen Barrieren spricht. Himmels willen, der Euro sinkt unter 1.50. Jetzt ist aber das Ende nahe, der Euro durchbricht die Schwelle von 1.20 nach unten. Hilfe, der Euro taucht, wenn auch nur kurz, unter die Marke von 1 Franken.

Nun richtet er sich aber dort gemütlich ein; die Parität ist erreicht. Der Euro hat in vergleichsweise überschaubarer Zeit beinahe die Hälfte seines Tauschwerts zum Franken verloren. Wer also so dumm war, im Frankenraum zu leben, Rücklagen aber in Euro anzulegen, der hat rund 50 Prozent verloren. Schlimmer erging es im gleichen Zeitraum höchstens noch Aktionären der Credit Suisse, aber das ist ein anderes Thema.

Begleitet wurde jede Stufe des Wertzerfalls des Euros mit grossem Geschrei in den Medien. Das würge nun aber die Exportindustrie ab, die Schweizer Produkte würden unbezahlbar teuer im Euroraum, massenhaft stünden Arbeitsplätze auf dem Spiel, ja der Wirtschaftsstandort Schweiz sei gefährdet, Krise, Verarmung, Massenarbeitslosigkeit. Und all das nur, weil ein paar halsstarrige Politiker nicht vom Franken lassen wollen.

All diese Untergangsszenarien sind nicht eingetroffen. Im Gegenteil, der Handelsüberschuss der Schweiz legte kontinuierlich und stabil zu. Die Schweizer Exportwirtschaft erwies sich als innovativ genug, um die Verteuerung ihrer Produkte mit Verbesserung und gestraffter Herstellung aufzufangen. Der Zerfall des Euro war sozusagen ein Fitnessprogramm für die Schweizer Wirtschaft.

Am lautesten jammerte jeweils der Tourismus. Um zu übertönen, dass er volkswirtschaftlich eine absolut vernachlässigtere Rolle spielt und zu grossen Teilen an seiner Misere selbst schuld ist. Denn wer schlechten Service, muffiges Angebot und renovationsbedürftige Herbergen mit hohen Preisen versieht, muss sich nicht wundern, wenn die Gäste wegbleiben.

Übersehen wird auch Immer gerne, dass die Schweiz nicht nur wie ein Weltmeister exportiert, sondern auch importiert. Und da wirkt sich der Zerfall des Euro natürlich segensreich aus.

Schon vor Corona war die Behandlung des Themas Euro in den Medien ein Desaster für die Glaubwürdigkeit und den Anschein von Kompetenz. Eins ums andere Mal erwiesen sich Zukunftsprognosen und vor allem düstere Gemälde einer zum Untergang verurteilten Schweizer Wirtschaft als völlig falsch.

Was Medien noch nie daran gehindert hat, die gleichen Fehlprognosen unablässig zu wiederholen. Nicht nur beim Euro. Gerade bemüht sich vor allem Tamedia, eine Riesenmonster-Coronawelle im Sommer herbeizuschreiben. Während in Wirklichkeit Trockenheit herrscht.

Beide Themen sind exemplarische Beispiele dafür, was passiert, wenn Haltung und ideologische Brille den Blick auf die Realitäten verstellen. Wenn nicht sein kann, was nicht sein darf. Wenn der Wunsch bestimmter Kreise, unbedingt in die EU zu wollen, durch nichts ins Wanken gebracht werden kann. Dass SP und Grüne immer noch tapfer einen EU-Beitritt befürworten, kann man eigentlich nur so erklären, dass ihre Funktionäre neidisch auf Politikerkollegen in EU-Ländern schauen, die als Abklingbecken, sollte ihre politische Karriere beendet sein, immer ein warmes und gut bezahltes Plätzchen in der EU-Bürokratie auf sicher haben.

Aber immerhin können Schweizer Politiker von der gestiegenen Kaufkraft des Franken im Euroland profitieren. Ist doch schon mal was.