Cum-Ex als Hürde für Journis

Mr. Cum-Ex bleibt in Auslieferungshaft in der Schweiz. Alles verstanden?

Der ehemalige deutsche Steuerbeamte Hanno Berger ist der Erfinder eines der wohl grössten Betrugsmodelle in der modernen Finanzgeschichte.

Es ist unter dem merkwürdigen Namen Cum-Ex bekannt geworden. Es dürfte europaweit einen Schaden von über 50 Milliarden Euro angerichtet haben. Zur Kasse gebeten wurde der Steuerzahler, hereingelegt wurde der jeweilige Fiskus.

Die Methode ist schon lange unter dem Namen Dividendenstripping bekannt, aber erst durch Berger und mit Verwendung ganzer Fonds, die darauf aufgebaut waren, bekam der Betrug eine geradezu geschäftliche Dimension. Die Bank Sarasin, heute J. Safra Sarasin, war in der Schweiz führend beim Verkauf solcher Fondsanteile an reiche Kunden, denen Profite von bis zu 20 Prozent versprochen wurden – ohne Risiko, versteht sich.

Unschuldsmiene: Hanno Berger in Zuoz.

Nachdem diese Fonds schon längst implodiert waren und der Gesetzgeber nach vielen Jahren diesem Betrugsmodell endlich 2012 den Riegel geschoben hatte, wurde der Milliardenbetrug von einem Redaktionsnetzwerk 2018 nochmal aufgerollt. Auch die «Republik» war daran beteiligt, und sie gestand damals in heiliger Einfalt:

«Es ist zu kompliziert. Auch uns ging es so: Wieder und wieder haben wir gelesen, wie die Trades abliefen, haben für einen Moment geglaubt, das System durchschaut zu haben – doch wenn wir es ein paar Stunden später in eigenen Worten erklären sollten, war alles futsch.»

Berger hatte sich rechtzeitig vor neun Jahren in die Schweiz abgesetzt und fühlte sich hier vor den deutschen Strafverfolgungsbehörden sicher. Er liess sich sogar weiterhin als Finanzgenie feiern, selbst die «Weltwoche» kroch ihm in einem Porträt auf den Leim und glaubte seinem Geschwurbel, dass es sich bei Cum-Ex einfach um ein Arbitrage-Geschäft handle. Also um das Ausnützen verschiedener Kurse auf verschiedenen Handelsplätzen für die gleichen Wertpapiere. «Die Politik will von ihrem Versagen ablenken!», durfte Berger unwidersprochen schimpfen, wenn er auf die Bemühungen der deutschen Strafverfolger angesprochen wurde, seiner habhaft zu werden.

Einfaches Prinzip, aber schwierig zu erklären, wenn man’s nicht kapiert

Das ist kompletter Unsinn. Denn das Prinzip von Cum-Ex ist ganz einfach. Eine einmal gezahlte Steuer wird zweimal (oder noch mehr) zurückverlangt; überforderte Finanzämter haben mitgespielt – und so entstand dieser Milliardenschaden.

Berger stellte sich allerdings auf den Standpunkt, dass das eine völlig legale Abzocke war, nach dem Prinzip: was nicht verboten ist, ist legal und erlaubt. War es natürlich nicht, aber der deutsche Fiskus brauchte viele Jahre und viele überhörte Warnhinweise, um solchen krummen Touren einen Riegel zu schieben. Der Schweizer Steuerbeamte war übrigens viel schlauer als seine europäischen Kollegen. Hierzulande entstand keinerlei Schaden mit dieser Nummer; alle entsprechenden Forderungen wurden von vornherein zurückgewiesen.

Nach langem juristischen Geplänkel wurde Berger nun in Auslieferungshaft gesetzt, sein Haftentlassungsantrag gerade vom Bundesstrafgericht in Bellinzona abgeschmettert. Er ist mit einer weiteren Schlaumeierei gescheitert. Denn sein Anwalt argumentierte, dass die Schweiz ihn nur dann nach Deutschland ausliefern dürfe, wenn die ihm dort vorgeworfenen Taten auch in der Schweiz strafbar seien. Bei einfacher Steuerhinterziehung sei das aber nicht der Fall. Nur handelt es sich natürlich nicht darum, sondern um Betrug.

Also rauschte das Thema wieder mal durch den Blätterwald. Und stellte die armen Journalisten nochmals vor das Problem, das Prinzip von Cum-Ex in einfachen Worten dem Leser erklären zu müssen. Schwierige Sache, wenn man’s selber nicht ganz kapiert hat.

Ein kurzer Querschnitt durch das Gestammel der sogenannten Qualitätsmedien. Einfach macht es sich Tamedia; es übernimmt den Bericht der «Süddeutschen», wo das Problem nur sehr kursorisch abgehandelt wird: «Cum-Ex wird der Steuerskandal genannt, weil die Verdächtigten den Staat beim Handel von Aktien mit (Cum) und ohne (Ex) Dividende betrogen haben sollen.»

Eigenleistung mal wieder null: TAmedia berichtet über Bellinzona aus München.

Andere Qualitätsblätter übernehmen gleich die Tickermeldung von AWP: «Bei den Cum-Ex-Geschäften handelt es sich um Aktiendeals, bei denen allein der deutsche Staat um Milliarden betrogen wurde. Indem Aktien um den Dividendenstichtag herum mehrmals verschoben wurden, wurde vernebelt, wer Anrecht auf eine Steuerrückerstattung hatte. So erstattete der Staat mehrmals eine nur einmal bezahlte Steuer zurück.»

Auf der sicheren Seite: Tickermeldung von AWP bei nau.ch.

Damit geben sich viele Organe zufrieden, darunter cash.ch oder nau.ch. Auch SRF huscht eher oberflächlich über eine Erklärung hinweg: «Cum Ex: Bei Cum-Ex-Geschäften werden Aktien gezielt rund um den Dividendenauszahlungstermin herum mit (cum) und ohne (ex) Dividendenanspruch mehrfach gehandelt. Der Steuerverwaltung wird nicht klar, wer denn nun die Verrechnungssteuer rechtmässig zurückerhält und zahlt sie mehreren Beteiligten aus.»

Nun ja. Wie entledigt sich die Kathedrale der Wirtschaftsberichterstattung in der Schweiz des Problems? «Die Angeklagten sollen über mehrere Jahre Aktienleerverkäufe um den Dividendenstichtag herum getätigt haben, um vom Finanzamt die Rückerstattung einer Kapitalertragssteuer zu erhalten, obwohl bei der Durchführung der Geschäfte gar kein Steuerrückbehalt stattgefunden hat. Von Cum-Ex-Geschäften spricht man, weil die Aktien dabei teils mit (cum) und teils ohne (ex) Dividende gehandelt werden.» Schreibt die NZZ.

Im Streubereich von Cum-Ex: die Erklärung der NZZ.

Mal Hand aufs Herz, lieber Leser: kapiert? Könnten Sie den Vorgang kurz nacherzählen? Nein? Zu blöd dafür? Aber nein, ZACKBUM-Leser sind intelligent, daher sind die Erklärungen zu blöd.

In Wirklichkeit ist es aber gar nicht so schwierig

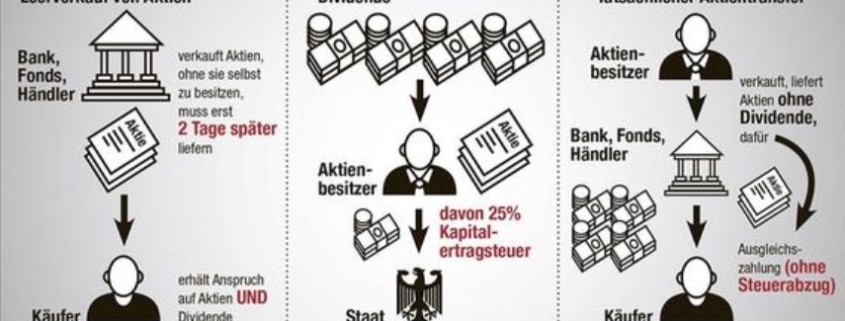

Für Cum-Ex braucht es drei Dinge. Drei Beteiligte, Aktien und einen Zeitfaktor. Aktien werfen Dividenden ab, die werden zu einem Stichtag ausbezahlt. Vorher umfasst der Wert der Aktie ihre Dividende, also spricht man von einer Cum-Aktie, einer mit-Aktie. Nach der Auszahlung verringert sich der Wert der Aktie natürlich, sie ist nun ohne Dividende, also Ex. In Deutschland, um dieses Beispiel zu nehmen, wird auf die Dividende gleich eine Kapitalertragsteuer von 25 Prozent einbehalten. Dafür bekommt der Steuerpflichtige eine Bescheinigung und damit den Anspruch auf eine Steuergutschrift zur Verrechnung.

Nehmen wir also an, Beteiligter A besitzt Aktien im Wert von zwei Millionen. Die werfen 100 000 Dividende ab, davon behält der Fiskus 25 000 und stellt eine entsprechende Bescheinigung aus. Noch dabei? Ist gar nicht so schwierig, wir kommen gleich auf die Zielgerade.

Beteiligter B kauft von Beteiligtem C Cum-Aktien, also diese Aktien vor Ausschüttung der Dividende. Jetzt kommt der kleine Überschlag: C besitzt die Aktien gar nicht, er macht einen Leerverkauf. Nun besorgt sich C von A die Aktien, die sind aber bereits ex, also ohne Dividende und daher nur 1,9 Millionen wert. Also legt C noch 75 000 drauf, und über die fehlenden 25 000 bekommt B ebenfalls eine Steuerbescheinigung, denn er hat ja Cum-Aktien gekauft. Simsalabim, nun gibt es zwei Steuergutschriften über den gleichen Aktienbesitz. Hier kommt noch der dritte Faktor dazu, das Ganze muss möglichst zeitnah um den Ausschüttungstag stattfinden. Dann fallen rechtlicher und wirtschaftlicher Berechtigter kurz auseinander, weil der Leerverkäufer eben leer verkauft, aber auch Besitzer ist, was den Fiskus so verwirrt, dass es zwei Bescheinigungen für einmal Kapitalertragsteuer gibt. Und am Schluss teilen sich A, B und C die Beute.

Eine Variante war die Cum/Cum-Kiste. Hier wurde ausgenützt, dass ausländische Kapitalgesellschaften Kapitalertragssteuern in Deutschland umgehen konnten, indem sie kurz vor der Dividendenausschüttung ihre deutschen Aktien an inländische Besitzer überschrieben. Die konnten dann, im Gegensatz zum ausländischen Investor, die abgeführte Kapitalertragssteuer anrechnen beziehungsweise erstatten lassen. Dann wurde die Aktie samt Dividende zurückgegeben, Ausländer und Inländer teilten sich die Beute. Eigentlich noch kinderleichter als Cum/Ex.

Das Eigenlob muss auch mal sein

Man kann nicht behaupten, dass der «SonntagsBlick» darauf zählt, dass seine Leser schon Vorlesungen an der HSG besucht haben. Abgesehen davon, dass die meisten Professoren dort Cum-Ex auch nicht erklären könnten. Also geht es hier darum, möglichst einfach, aber dennoch richtig und mit wenig Buchstaben die Sache zu erklären. Zum Beispiel so:

Das waren noch Zeiten, als der SoBli sich noch an scharfe Wirtschaftsstorys herantraute:

Hoppla, der Autor kommt ZACKBUM bekannt vor …