CS: völlig losgelöst

Milliardenverlust, Chefwechsel, Aktie im Keller. Na und?

Eigentlich ist die Medienmitteilung nur so zu erklären, dass die Verfasser bereits dermassen abgebrüht sind, dass ihnen alles egal ist. Denn das Wunderwerk moderner Rabulistik hebt so an:

«Die Credit Suisse Group AG (Credit Suisse) hat heute die Ernennung von Ulrich Körner zum Group Chief Executive Officer ab 1. August 2022 bekannt gegeben. Er ersetzt Thomas Gottstein, der zurücktritt. Gleichzeitig hat die Bank angekündigt, dass sie eine umfassende strategische Überprüfung mit folgenden Zielen durchführt:»

Zunächst: «der zurücktritt»? Der zurückgetreten wurde. Der doch vor Kurzem das «volle Vertrauen» seines VR-Präsidenten genoss, der unbedingt mit ihm gemeinsam in die Zukunft schreiten wollte. Aber gut, das ist so wie in einer Ehe. Eigentlich bis der Tod uns scheide, aber dann scheidet doch das Leben.

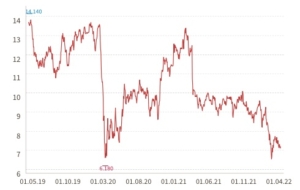

Nun findet aber auch eine «umfassende strategische Überprüfung» statt. Das ist wunderbar, denn ein schwindsüchtiger Aktienkurs, Milliardenverluste, ständige Rückstellungen für neue Rechtsfälle, ein neuerlich desaströses Quartalsergebnis, da muss was gehen. Was denn?

Achtung, nun kommt eine Hammerankündigung:

«Alternativen, die über die Ergebnisse der letztjährigen Strategieüberprüfung hinausgehen, sollen in Betracht gezogen werden, insbesondere angesichts des veränderten Wirtschafts- und Marktumfelds. Das Ziel der Überprüfung besteht darin, eine fokussiertere, agilere Gruppe mit einer deutlich niedrigeren absoluten Kostenbasis zu schaffen, die allen Anspruchsgruppen nachhaltige Erträge liefern sowie Kundinnen und Kunden herausragende Dienstleistungen bieten kann.»

Etwas wolkig formuliert, finden Sie? Na, dann hören Sie sich mal an, was passiert, wenn auch noch eine ganze Ladung Realitätsverlust dazukommt:

- «Das erstklassige globale Vermögensverwaltungsgeschäft, die führende Universalbank in der Schweiz und das Asset-Management-Geschäft mit Mehrfachspezialisierung sollen gestärkt werden.

- Transformation der Investment Bank in ein kapitalschonendes, beratungsorientiertes Bankgeschäft und ein stärker fokussiertes Marktgeschäft, das das Wachstum des Wealth Managements und der Swiss Bank ergänzt.

- Überprüfung strategischer Optionen für den Securitized Products-Bereich, die auch die Einbringung von Fremdkapital in diese marktführende, renditestarke Plattform einschließen können, um ungenutzte Wachstumschancen zu realisieren und zusätzliche Ressourcen für die Wachstumsbereiche der Bank freizusetzen.»

Nein, es ist hier von der Credit Suisse die Rede, Ehrenwort. Es ist allerdings schleierhaft, wieso eine dermassen tolle Bank überhaupt gestärkt, transformiert und überprüft werden muss. Läuft doch alles super. Wenn einer geht, einer kommt, dann dürfen natürlich alle drei Beteiligten was dazu sagen. Also eigentlich sagen nicht sie selbst das, sondern Corporate Communication holt aus dem Textarchiv ein Wording, staubt es ab, setzt neue Namen ein, und ab die Post.

Zunächst hat Axel P. Lehmann, VR-Präsident, das Wort: «Es freut mich, Ueli als unseren neuen Group CEO willkommen heissen zu dürfen, um die umfassende strategische Überprüfung in einem für die Credit Suisse so entscheidenden Moment zu beaufsichtigen. Mit seinen fundierten Branchenkenntnissen und einer beeindruckenden Erfolgsbilanz …» Das von «Ueli» zu verantwortende Asset Management hat zwar hindertzi gemacht, aber das tut einer beeindruckenden Erfolgsbilanz doch keinen Abbruch. Die besteht nämlich aus, ähm, also aus, räusper, also, hüstel, wir drücken die Pausetaste.

Dann darf Thomas Gottstein, gewesener CEO: «Es war mir eine grosse Ehre und ein Privileg(,) der Credit Suisse über diese letzten 23 Jahre zu dienen.» Wunderbar, aber wieso stellt er diesen Dienst denn ein? «In den letzten Wochen bin ich nach Gesprächen mit Axel und meiner Familie sowie aus privaten und gesundheitlichen Gründen zum Schluss gekommen, dass es der richtige Zeitpunkt ist, zurückzutreten …» Ach so, er ist gar nicht zurückgetreten worden. Männergespräche mit Alex, die Familie, die Gesundheit, sowie «private Gründe». Wir vermuten: zu wenig Zeit für den Golfplatz.

Dann darf noch Ulrich Körner, neuer CEO der Credit Suisse: «Ich danke dem Verwaltungsrat für sein Vertrauen … freue mich darauf, mit allen Kolleginnen und Kollegen in der Bank und in der Geschäftsleitung … volle Energie für die Umsetzung unserer Transformation … herausforderndes Unterfangen … auch eine grosse Chance … Dank gilt auch Thomas für seine Unterstützung …»

So, nun holen wir Eimer und Schäufelchen und wischen diese Worthülsenstapel vom Tisch. Besen ist nicht nötig, pusten genügt, so luftig-leicht sind die. Völlig losgelöst von der Realität, ohne Gehalt. Daher erschreckend für Mitarbeiter und Aktionäre. Und dann vielleicht auch mal für den Schweizer Steuerzahler, wenn er dieser «systemrelevanten» Bank dereinst unter die Arme greifen müsste. Denn glaubt irgend jemand, dass diese Dampfplauderer ein Rezept hätten, um die einstmals stolze Bank aus dem Elendstal zu führen?